设备资产支出预算及资产取得控制制度

大多数刚接触内部控制这一概念的人常常将内部控制与内部牵制的概念混淆。这是因为内部控制自始至终贯穿着内部牵制的两个思想:

(1)两个或两个以上的人或部门无意识地犯同样错误的机会是很小的,

(2)两个或两个以上的人或部门有意识地合伙舞弊的可能性大大低于单独一个人或部门舞弊的可能性。

职务分离制度具体地体现着内部牵制的两个基本思想。

有关设备资产的主要业务如下:

(1)确定企业未来生产经营能力及职务需要的规划;

(2)编制成本预算;

(3)购置设备资产;

(4)验收设备资产;

(5)保养和维修设备资产;

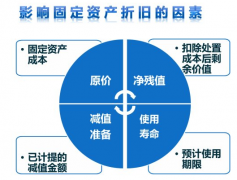

(6)资产计价与折旧的计算;

(7)资产盘存废弃的处理,会计记录等。

为了加强控制,有些业务需要一定的职责分工,这些分工至少要达到以下7点要求:

(1)各种资产的需要应由使用部门提出。采购部门、企业内部建筑或建设部门一般无权首先提出采购或承建的要求。

(2)资产请购或建造的审批人应与请购或建造要求提出者分离,

(3)资本预算的复核审批人应独立于资本预算的编制人。

(4)设备资产的验收人应同采购或承建人、款项支付人在职务上分离。

(5)资产使用或保管人员不能同时担当资产的记账工作。

(6)资产盘查工作不能只由使用或保管人员或只由负责记账的人员来进行,应有独立于这些人员的第三者参加。

(7)资产报废的审批人不能同是资产报废通知单的编制人。

只有达到上述几点要求的职务分离,才能够明确地执行内部控制,在职责、职权上进行内部控制,搞好设备资产的内部控制,因此,职务分离制度是资产内部控制制度的前提和基础。

2.资本支出预算制度

在现代企业生产经营活动中,利润最大化是最根本的目标之一,但投资机会是无限多的,而投资资本总是有限的,对利润的追求,使得企业总是力求将有限的投资资本分配到最有利的投资上去。因此,为了筹集这些资金和在资金投入后使企业的利润有所提高,以及在各种投资

机会中作出最有利的选择,编制资本支出预算是内部控制制度中的重要一环。

资本支出预算是为是否取得以及如何取得某项资产投资项目的决策提供资料而编制的预算。其本身并不是一项投资决定,而只是作出决算所依靠的资料。它的编制,应由工程技术、计划、资金管理、采购、销售、生产等部门的人员共同参加,这样可使一项资本支出预算错误发

生的可能性降到最低。

设备资产内部控制程序要求使用部门首先提出某种书面申请,并详细说明技术和经济上的理由。而这一申请是否经济和以何种方式取得,必须通过资本支出预算的分析才能决定。

一个好的内部控制制度要求一项资产的投资需有多个资本支出预算可供选择,对于投资金额较大的项目,资本支出预算应该有多项分投资预算额,以便于日后对投资实际支出额的控制。

3.设备资产取得的控制制度

当一项设备资本支出预算核准时,资本支出预算的执行业务就已经授权采购部门或其他部门开始进行设备资产的取得业务了。

对于从外部采购的设备资产,它的取得过程一般包括选型、购置和安装调试三个步骤。

选型必须遵循技术先进、生产实用、运行可靠、便于维修、经济合理的原则。在技术和质量方面应由工程技术人员参与,具体地考察如设备生产率、可靠性、维修性、节能性、成套性、安全性和环保等因素。在有些企业的控制制度中,技术质量要求较高,费用支出较大的设备购货合同,规定须有不同专业技术人员,如采购专家、工程师、生产人员、律师和成本会计师组成的小组作最后的审查。这一点设备资产的取得控制方面也值得提倡。

选型时,要遵循预选、细选和决策三个步骤。预选时信息要灵、情报要广,细选时要求对厂家直接进行咨询,其中主要内容包括产品的各种技术参数、性能、精度、加工范围、产品质量、信誉及附件、价格、交货期等。细选中初设的方案应该在两个以上,以便决策。决策方案时要从经济性、可靠性、可维修性等方面来考虑,建议可采用专家小组或请咨询单位等方式充分进行可行性论证。

在安装调试过程中,应指定一个或几个专门的职员,由他们根据设计或其他技术资料和承包商在合同条款上的承诺,逐步地监督建造或安装的进度、数量和质量,并按需要和条件的许可作各种技术测试工作。这种监督性控制,有时可请外部的专家来提供。任何于安装结束时才进行一次性验收,在安装过程中缺少甚至没有内部控制是非常危险的。

对于建造或改造的固定资产,应遵循三个可行,即技术上可行、经济上可行和方式上可行,基本的控制制度与购置设备资产是相近的。

TPM,点检,班组建设,管理能力咨询培训@左明军老师.微信:13808969873

关联文章

关联文章

精彩导读

精彩导读

热门文章

热门文章 最新标签

最新标签