设备资产的维护保养、折旧及报废制度

一、资产的维护和保养制度

由于设备资产具有使用期限长,单位价值大等特点,使用时必然牵涉设备资产的维护和保养。

在设备管理中,对于设备的维护管理,主要有如下几方面:

(1)设备的日常维护;

(2)设备的定期维护;

(3)设备的区域维护;

(4)设备维护的检查评比。

资产的维护与保养控制制度应注意以下两点:首先,各级保养人员不同,程度不同,相关的工具、费用等也不同。日常维护可由设备资产使用人员执行,其直接上级检查,定期维护要求专业人员执行,使用人员配合,进行检查验收。区域维护应由使用人员及该区域内主管技术的职员进行维护。

其次,工业固定资产的检查与评比要由使用与维护的第三者进行,做到客观准确和经常,以利于提高维护与保养员的积极性。

设备资产的维护与保养情况应在该项资产的表单或记录中记录下来,并定期受到负责工程技术的高级管理人员或由指定的人员检查。

对于维修和保养设备资产的费用,在会计上应全部进入主期或者分期摊入各期成本费用中,不能资本化。对于这些费用的控制,应防止必须资本化的费用作为维修和保养费用来列支。还有一种有效的控制方法是由会计部门逐月编制维修和保养费用表,以便分析各月之间费用的重大波动原因。

二、设备资产的折旧,定期盘查和报废的控制制度

(1)折旧

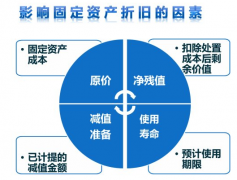

折旧是一种物质损耗的价值转移,是产品成本的一个重要组成部分,它对于企业发展和国家建设都有重要意义。

合理的折旧首先必须合理地确定资产的取得成本、有效寿命和残值。而当资产的计价得到有效控制时,取得成本一般不难确定。而资产的有效寿命和残值需要通过一定的控制程序来判断。虽然要求管理当局精确地估计资产的有效寿命是不可能的,但是管理当局有责任把有效寿命估计得尽可能近似地反映特定资产的状况。

首先,管理当局应广泛地征求有经验的工程技术人员和会计师的意见;其次,应收集类似设备的各种历史资料;

再次,应尽可能地参考税法规定和各种资产的服务寿命,以便会计上计算的净收入和为纳税而计算的净收入尽可能一致。在实务上,这种控制往往能取得比较好的效果。此外,企业还要求保险公司提供保险统计的资料为确定各种资产的有效服务寿命。

残值的估计一般应以取得资产的转卖行情或者前几年的经验为依据,但有时这种做法也有一定困难。因此,另一种控制方法也许是可取的,即企业事先制定一种符合公认会计原则的折旧处理会计方针。

在方针中,适用于各类资产的折旧方法及各类资产的平均残值等最好事

先能用文字形式加以规定。这种控制可防止同类资产采用多种折旧方法而导致的账务处理复杂化。同时也可使折旧会计处理得以一贯性。

部门的主管审查其原因。每次盘查的清查单应归档保存,以便日后追查有关人员的责任。

(2)报废

保护财产的另一种控制是对于不再需要的资产通过一定的程序来处理。一种最佳的控制方法是设计一种财产报废工作通知单,规定任何设备资产的保管或使用人员在没有得到一张经过审核批准的废弃工作通知单前,不得擅自放弃一项设备资产,废弃工作通知单内容包括设备资产卡片上所记载的所有内容、废弃的理由、估计废弃处理所需的费用、估计能收回的残值、出售价值等,该单应由工程师或其他具备专门知识的人审查填制。

同资产取得一样,资产废弃或出售需要由不同级别的管理人员批准,通常是以财产的金额作为标准。金额较低的财产废弃,须经部门经理或其他被授权人批准。而对于金额较大的财产废弃,例如,主要生产线、大型机器设备等,则需要通过董事会批准。

废弃工作单至少应设置三联:一联由审批人留案备案,一联作为执行废弃出售工作的授权证明,一联交财务部门。

财务部门收到执行完毕的废弃工作通知单后,应审查该单是否经执行部门主管的签字认可,并应及时注销厂场设备的账面记录。

TPM,点检,班组建设,管理能力咨询培训@左明军老师.微信:13808969873

关联文章

关联文章

精彩导读

精彩导读

热门文章

热门文章 最新标签

最新标签