企业设备资产折旧方法及折旧年限参考

1.设备折旧

设备的长期使用会导致价值减少,以货币表现的固定资产因耗损而减少的这部分价值在会计核算上叫做固定资产折旧。这种将逐渐的、部分的耗损转移到产品成本中去的那部分生产费用,在会计核算上叫做折旧费或折旧额。

计入产品成本中的固定资产折旧费在产品销售后转化为货币资金,作为固定资产耗损部分价值的补偿。从设备进入生产过程起,它以实物形态存在的那部分价值不断减少,而转化为货币资金部分的价值不断增加,到设备报废时,它的价值已全部转化为货币资金,这样,设备就完成了一次循环。

2.确定设备折旧年限

(1)确定折旧年限的一般原则

①正确的折旧年限应该既反映设备有形磨损,又反映设备无形磨损,应该与设备的实际损耗基本符合。例如,精密、大型、重型、稀有设备,由于价值高而一般利用率较低,且维护较好,故折旧年限应大于一般通用设备。

②应从企业的发展水平来考虑,折旧费的大小影响着企业的发展,应结合实际发展需要,适当缩短或延长设备的折旧年限。

③折旧是从销售收入中提取的,所以,没有销售收入,折旧就无从提取。因此,折旧年限必须考虑产品的市场寿命。

④要考虑企业技术改造和财务承受能力的平衡。折旧年限过长,则折旧基金不足以补偿设备已经消耗的部分,会影响设备正常更新和改造的进程,不利于企业技术进步;如过短,则会使产品成本提高,销售停滞,利润降低,致使企业财力无法承受。因此,必须在两者之间取得平衡。

确定正确的折旧年限,既要考虑设备的有形磨损和无形磨损,同时又要考虑企业经营发展的需要和可能。

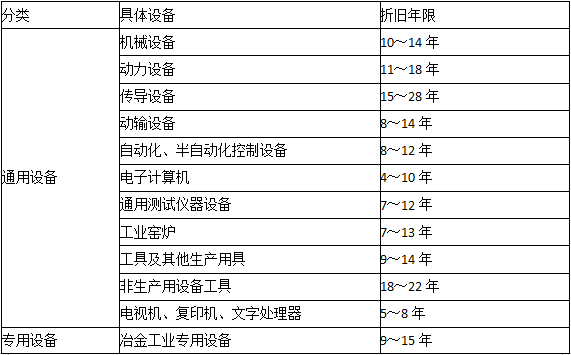

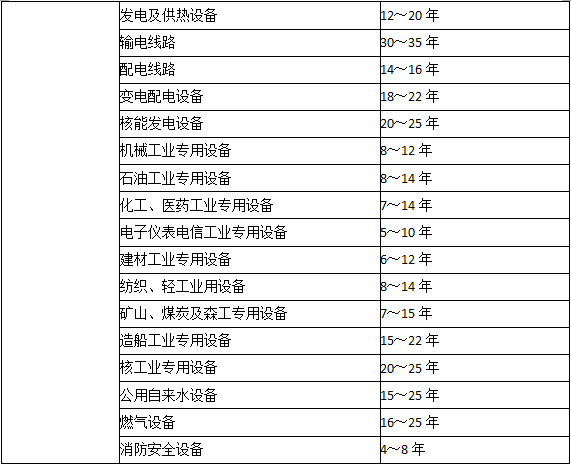

(2)设备折旧年限的参考

根据《工业企业财务制度》的规定,主要设备的折旧年限主要如下图所示。

机器设备的折旧年限表

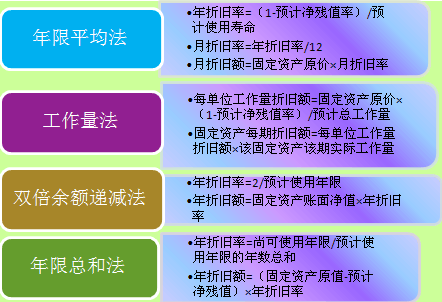

3.计提折旧的方法

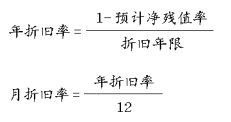

(1)平均年限法

月折旧额=固定资产原值×月折旧率

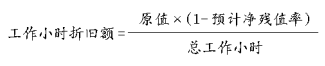

(2)工作量法

按照工作小时计算折旧:

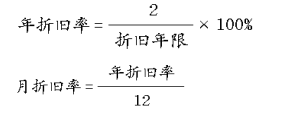

双倍余额递减法

月折旧额=年初固定资产账面净值×月折旧率

在实行双倍余额递减法时,固定资产折旧年限在到期前2年,每年按届时固定资产净值扣除预计净残值后的数额的50%计提。

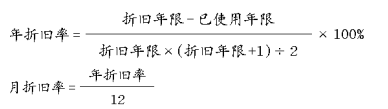

(4)年数总和法

月折旧额=(固定资产原值-预计净残值)×月折旧率

固定资产折旧按月计提。月份内开始使用的固定资产,当月不提,次月开始计提;月份内减少或停用的固定资产,当月仍计提折旧,从次月起停止计提;提足折旧仍继续使用的固定资产不再计提折旧;提前报废的固定资产,不补提折旧,其净损失计入营业外支出。

TPM,点检,班组建设,管理能力咨询培训@左明军老师.微信:13808969873

关联文章

关联文章

精彩导读

精彩导读

热门文章

热门文章 最新标签

最新标签